2013年03月31日 (日) 07:55に「失業保険の給付金額や期間等を確認」によってシミュレーションされた結果です。

各種手続きは後回しにせず、出来る事から積極的に行動しましょう。

- 計算日時

- 2013年03月31日 (日) 07:55

離職内容

- 年齢

- 65歳以上

- 退職理由

- 自己都合による離職

- 勤続年数

- 20年以上

- 平均月給

- 230,000 円/月

結果概要

- 給付可否

- 受給有り

- 所定給付日数

- 50 日

- 基本手当日額

- 5,152 円/日

- 平均支給額

- 154,560 円/月

- 支給額合計

- 257,600 円

スポンサードリンク

失業保険の支給スケジュール

あなたが翌営業の2013年04月01日 (月)にハローワークで失業保険の手続きを行った場合、下記内容のスケジュールで失業保険が支給される事が予想されます。

各支給日の支給日程や支給金額を把握していないと家計に影響が出てくる場合もありますので、退職後に失業保険が支給されるタイミングや金額を把握して計画的に過ごしましょう。

- 2013年04月01日 (月)

雇用保険の受給手続き 住所地を管轄するハローワークで「求職申込書」ならびに「離職票」を提出。

この提出日より7日間は待機期間となります。

また、雇用保険説明会の会場と日時について説明を受けます。

- 2013年04月07日 (日)

待期期間終了 待機期間は終了しましたが、離職理由が「自己都合による離職」の為、翌日から3ヶ月間は給付制限期間となります。

- 2013年04月11日 (木)

雇用保険説明会 雇用保険の受給手続きの際に指定された日時に指定された会場へ行きます。

会場で雇用保険受給資格者証を受け取り、失業認定申告書の書き方や雇用保険制度について説明を受けます。

- 2013年04月22日 (月)

失業認定日 指定された日時に、ハローワークで失業の認定を受けます。

「失業認定申告書」に求職活動の状況等を記入し、「高年齢受給資格者証」とともに提出してください。

- 2013年07月06日 (土)

給付制限終了 待期期間終了日より3ヶ月が過ぎたので給付制限が終了し、翌日より基本手当の支給が開始されます。手続き等は不要です。

- 2013年08月01日 (木)

基本手当日額の変更 見直しにより、基本手当日額が5,152円から5,138円に減額されます。

- 2013年07月29日 (月)

失業認定日 指定された日時に、ハローワークで失業の認定を受けます。

「失業認定申告書」に求職活動の状況等を記入し、「高年齢受給資格者証」とともに提出してください。

- 2013年08月02日 (金)

支給日 50日分の基本手当 257,600円が一時金として指定口座に振り込まれます。

このスケジュールの流れについて、概要を知りたい場合は「失業保険手続きの流れ」で解説しています。

また、この各日程はハローワークで翌営業日に失業保険の手続きを行った場合の予想スケジュールです。

雇用保険の給付手続きが初めての方は、スムーズに手続きが出来るように手続きのポイントを押さえておきましょう。

失業保険をもらう最初の手続きガイド-失業保険をもらう為には、退職した会社から離職票を受け取った後に、最初の手続きとなる「雇用保険の受給手続き(求職申込み)」を行う必要があります。 初めての手続きの際はどのように手続きを行えば良いか分からず、二の足を踏んでし … 続きを読む 失業保険をもらう最初の手続きガイド

失業保険をもらう最初の手続きガイド-失業保険をもらう為には、退職した会社から離職票を受け取った後に、最初の手続きとなる「雇用保険の受給手続き(求職申込み)」を行う必要があります。 初めての手続きの際はどのように手続きを行えば良いか分からず、二の足を踏んでし … 続きを読む 失業保険をもらう最初の手続きガイド

失業保険の結果解説

区分:高年齢求職者給付

高年齢継続被保険者(※補足)が失業した場合、一般の被保険者の場合と異なり、被保険者であった期間に応じ基本手当日額の30日分又は50日分に相当する高年齢求職者給付が支給されます。

※補足 高年齢継続被保険者とは、被保険者のうち65歳に達する日以前に雇用されていた事業主に65歳に達した日以降の日においても引き続いて雇用されている者であって、短期雇用特例被保険者や日雇労働被保険者とならない方をいいます。

失業保険に関する詳細については、お近くのハローワークで確認して下さい。

スポンサードリンク

退職後の健康保険の選び方

あなたが75歳以上であれば、既に後期高齢者医療制度に変更されている為、健康保険について考える事はありません。

しかし75歳未満であれば、退職すると今まで使っていた健康保険証を会社に返却する為、退職後に加入する健康保険について考える必要があります。

基本的に退職後の健康保険の選択肢は以下の3つです。

- 家族の健康保険の扶養家族となる

- 在職時に加入していた健康保険を任意継続する

- 国民健康保険に加入する

もし、退職後に何も手続きを行わず健康保険に未加入の状態になれば、病気や怪我で通院すると自由診療となり治療費を全額自己負担する事となります。

退職後は早めに健康保険の手続きを行いましょう。

退職後の健康保険の選ぶ際のポイントについて、あなたの状況からそれぞれの健康保険について説明します。

1.家族の健康保険の扶養家族になる場合

家族が働いていて健康保険に加入している場合は、保険料の負担が無い扶養家族になることを勧めします。

あなたの場合、65歳以上で失業保険が高年齢求職者給付金となり、高年齢求職者給付金については継続性のある収入としてみなされません。

その為、失業保険の受給期間中でも家族の健康保険の扶養家族として認められる可能性が高いです。

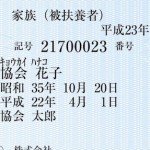

家族の被扶養者になる-家族が加入している健康保険の被扶養者(扶養家族)になる場合は、新たな保険料の負担が無い為、扶養家族になれる場合は健康保険を選ぶ際の最良の選択肢と言えます。 加入の条件 加入申請時からを基準として、今後の見込み年収額が13 … 続きを読む 家族の被扶養者になる

家族の被扶養者になる-家族が加入している健康保険の被扶養者(扶養家族)になる場合は、新たな保険料の負担が無い為、扶養家族になれる場合は健康保険を選ぶ際の最良の選択肢と言えます。 加入の条件 加入申請時からを基準として、今後の見込み年収額が13 … 続きを読む 家族の被扶養者になる

2.在職時に加入していた健康保険を任意継続する場合

在職時に加入していた健康保険を任意継続すると、保険料は概算で今まで給与明細に記載されていた健康保険料の約2倍の金額となります。

しかし、退職後も在職中と同じ給付内容を受けることができるので、あなたに扶養家族がいれば、あなたの保険料だけで扶養家族が引き続き健康保険に加入することが出来ます。

また、一部の健康保険組合においては比較的保険料が安く75歳まで加入できる特例退職被保険者制度がある場合もあります。

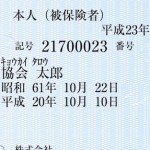

在職時の健康保険を任意継続する-「健康保険の任意継続」とは在職中に加入していた健康保険に引き続き加入できる制度です。 在職時の健康保険を継続する為、任意継続することで退職後も在職中と同じ給付を受けることが出来、扶養家族についても継続して保険に加入され、 … 続きを読む 在職時の健康保険を任意継続する

在職時の健康保険を任意継続する-「健康保険の任意継続」とは在職中に加入していた健康保険に引き続き加入できる制度です。 在職時の健康保険を継続する為、任意継続することで退職後も在職中と同じ給付を受けることが出来、扶養家族についても継続して保険に加入され、 … 続きを読む 在職時の健康保険を任意継続する

3.国民健康保険に加入する場合

国民健康保険は在職時の健康保険のような健康保険と異なり、被保険者や被扶養者という区別は無い為、今まであなたの扶養家族で保険料が不要だった家族の人達も加入者となり被保険者本人となります。

国民健康保険の保険料については、前年の所得ならびに市区町村によって異なるので各市区町村の役場窓口にて確認して下さい。

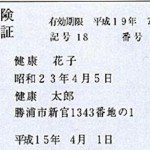

国民健康保険に加入する-国民健康保険とは地域で加入する健康保険制度で、一般的に自営業等を行っている方が多く加入されている健康保険です。 国民健康保険は、在職時の健康保険のような健康保険と異なり、被保険者や被扶養者という区別は無い為、専業主婦・専 … 続きを読む 国民健康保険に加入する

国民健康保険に加入する-国民健康保険とは地域で加入する健康保険制度で、一般的に自営業等を行っている方が多く加入されている健康保険です。 国民健康保険は、在職時の健康保険のような健康保険と異なり、被保険者や被扶養者という区別は無い為、専業主婦・専 … 続きを読む 国民健康保険に加入する

健康保険へ加入する際は、職場の労務担当者への相談や各窓口でご自身の保険料や内容等を確認するなど、事前に比較して検討しておきましょう。

より詳細にシミュレーションを行いたい場合は、退職ガイドを参考にしてみてください。